La inestabilidad cambiaria hizo que el cumplimiento de las metas de inflación pase a ser un objetivo de segundo orden en el programa económico del gobierno.

Las primeras estadísticas oficiales dadas a conocer luego de la corrida dan cuenta de una aceleración tanto de la inflación observada como de las expectativas para lo que resta del año.

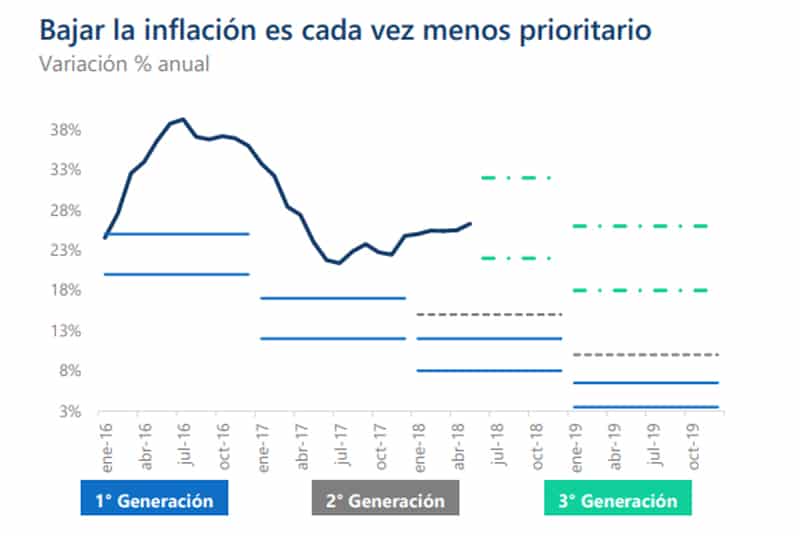

En efecto, desde febrero el IPC Nacional crece a una velocidad superior al 2% mensual, acumulando para mayo de 2018 un incremento del 11,9%.

El último Relevamiento de Expectativas del Mercado del BCRA (REM) pronostica un aumento en el nivel general de precios de 27,1% para 2018, mientras que el indicador publicado por el Centro de Investigación en Finanzas (CIF) de la Escuela de Negocios de la Universidad Torcuato Di Tella arroja un incremento esperado de 30% para los próximos doce meses.

La necesidad de evitar que se sostenga en el tiempo la corrida cambiaria pasó a ser el objetivo número uno del gobierno. Las dificultades que han mostrado las autoridades para estabilizar la cotización del dólar, incluso después de una corrección importante en el tipo de cambio real, llevaron a la renuncia de Federico Sturzenegger como presidente del BCRA y al desembarco de una pieza clave del equipo económico del gobierno, el ex Ministro de Finanzas Luis Caputo.

La batería de medidas puesta en funcionamiento por el flamante presidente del Banco Bentral, entre las cuáles se destaca un novedoso mecanismo de subasta de divisas a precio múltiple, junto con el arribo de los USD 15.000 millones que conforman la primera etapa de desembolsos del acuerdo con el FMI, son la última valla de contención del gobierno en el camino hacia un mayor deterioro de las condiciones cambiarias. Sin la estabilización del tipo de cambio, no hay política antinflacionaria seria que el gobierno pueda proponer.

Es en este contexto que el Memorándum firmado con el FMI establece nuevos valores para las metas de inflación, que se ubican en 27% para 2018, 17% para 2019, 13% para 2020 y 9% a partir de 2021, con bandas de tolerancia que duplican en tamaño a las establecidas por el gobierno con anterioridad. Este nuevo cambio de objetivos dio nacimiento a la tercera generación de metas de inflación en menos de dos años, desde su presentación oficial en septiembre de 2016.

Si bien es esperable que la política monetaria no abandone rápidamente su sesgo contractivo, en vista de la persistencia de la inestabilidad cambiaria y su consecuente impacto inflacionario, las metas menos exigentes pactadas con el FMI dan lugar a suponer que el objetivo de mediano plazo es evitar una apreciación cambiaria fogoneada por capitales de corto plazo como la observada en los primeros años de Cambiemos.

A cambio de esta menor dureza en la política monetaria, el ajuste fiscal es el que jugará de ahora en más un rol más importante en el disciplinamiento de la demanda y, por lo tanto, de los precios.

Es en este contexto que el esquema de Metas de Inflación (MI) fue herido de muerte como marco general para la ejecución de la política monetaria.

El fracaso de las MI deja al desnudo el pobre diagnóstico de las autoridades respecto del proceso inflacionario al asumir a fines de 2015.

En efecto, se esperaba que la devaluación y los aumentos de tarifas tuvieran efectos marginales y transitorios en la dinámica de precios.

Además, la “credibilidad” del BCRA ayudaría a anclar la tasa de inflación, eliminando rápidamente el traslado a precios del tipo de cambio y permitiendo que el tipo de cambio real funcione como un amortiguador de los shocks externos. Nada de eso funcionó en la práctica.

Es así que no solo ocurrió que la libre flotación del tipo de cambio quedó virtualmente suspendida hasta tanto se disipen las tensiones que afectan al mercado de cambios, sino que además la premisa básica del esquema de MI, es decir, la utilización de la tasa de interés de referencia del Banco Central como única herramienta, también hay sido dejada de lado.

En efecto, como se desprende del mismo documento firmado con el FMI, el programa del fondo incluye una meta cuantitativa para el stock de LEBAC. El BCRA deberá reabsorber el equivalente a USD 25.000 millones de estas letras hasta mayo de 2021, por medio de un procedimiento que consiste en:

- Dejar vencer buena parte de las LEBAC

- Captar la liquidez resultante por medio de la colocación de deuda de mercado del Tesoro

- Utilizar estos fondos para cancelar anticipadamente las Letras

Intransferibles en poder del BCRA.

Esta operación solo será neutra en términos monetarios si se supone que las LEBAC y las nuevas letras emitidas por el Tesoro son activos financieros sustitutos perfectos.

Como mostramos acá, este es un supuesto alejado de la realidad, lo que implica que en la práctica el BCRA perderá discrecionalidad en el manejo de la tasa de interés, alejándose definitivamente de los preceptos del esquema de MI. En este sentido, lo que deja en evidencia el programa del FMI es que la implementación de las MI en Argentina ha fracasado prematuramente. En su lugar, queda un esquema ecléctico cuya

eficacia para administrar la política monetaria y cambiaria debe todavía ponerse a prueba.