El INDEC informó un crecimiento de la economía para el primer trimestre de 2018 de 3,6% anual, y un 1,1% respecto al último trimestre de 2017.

El primer trimestre del año pasado (2017) había sido el primero de expansión post-recesión, aunque fue una suba moderada (0,6%).

Los datos del mercado de trabajo también mostraron un primer trimestre aceptable sin demasiada euforia. La tasa de desempleo no varió, pese al crecimiento económico. Mientras que se observó un aumento importante en la cantidad de ocupados, también se registró un incremento en la tasa de actividad. Este crecimiento tiene que ver en mayor medida con el incremento de la participación femenina, dado que la tasa

de actividad de mujeres pasó desde 46,1% en el I.17 hasta 48,5% en el I.18.

A su vez, se observó un aumento de la participación de los cónyuges e hijos/as dentro de los desempleados.

Esto no es una buena noticia: dado que desde 2015 se acumula una caída real de

los ingresos, muchas familias se ven forzadas a sumar integrantes al mercado de trabajo y a realizar cualquier tarea para poder alcanzar un dinero extra.

Otro dato que se desprende de la publicación del INDEC es que el 44% de los empleos creados en el último año fue precario (asalariados no registrados o no asalariados). Sin embargo, este ratio mejoró respecto de lo observado en el IV.17, cuando la relación había sido 7 empleos precarios de cada 10. Los datos del Ministerio de Trabajo mostraron una suba anual de 1,3% en la cantidad de asalariados registrados en el sector privado y un

crecimiento trimestral de +0,2% (sin estacionalidad), datos similares a los observados en el cuarto trimestre de 2017.

Por otro lado, los datos del mercado de trabajo también muestran que la proporción de desempleados que buscan trabajo hace más de un año ganó participación entre los desocupados (pasando del 32% al 40% del total). Esto implica por un lado, que una franja importante de la población aún no consigue acceder con facilidad al mismo y, además, que la generación de empleo absorbió a trabajadores que había expulsado en

un lapso inferior a un año.

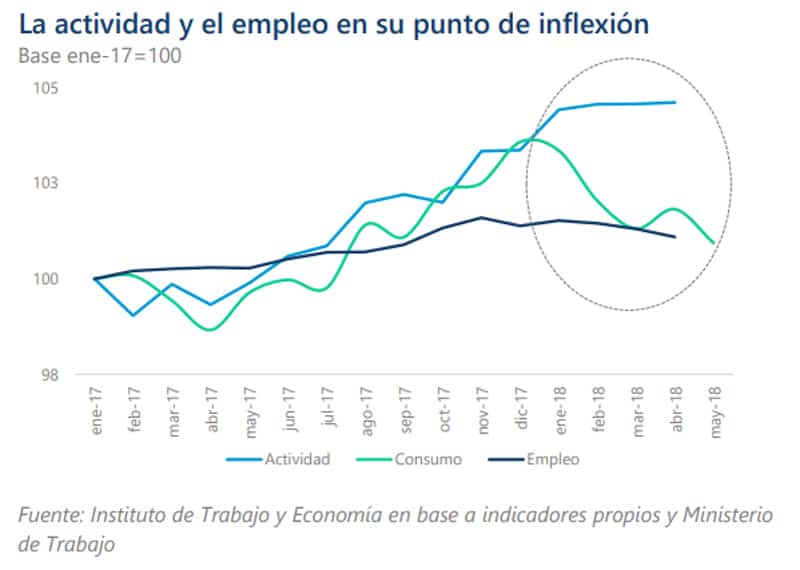

Todos estos datos de actividad y empleo, con sus luces y sombras, corresponden a una foto que pronto será vieja.

El EMAE del INDEC arrojó en abril una caída de -0,9% anual (-2,7% respecto de marzo), lo cual se explica prácticamente en su totalidad por la mala cosecha, ya que la caída anual del agro alcanzó un total de -30,8%. De los restantes 14 sectores, 12 todavía crecen en términos anuales. De acuerdo con nuestro Indicador Mensual de Actividad (IMA) de abril, la actividad creció un 5,3% interanual.

Sin embargo, todo este crecimiento corresponde a lo acumulado en el segundo semestre de 2017 y enero 2018, para luego mostrar en los últimos tres meses un nulo crecimiento mensual (sin estacionalidad).

Lo mismo se observa con la inversión.

Según nuestro Indicador Mensualde Inversión (IMI) el gasto de capital sigue mostrando aumentos con respecto al año anterior (9,2% en abril), aunque se mantiene estancado

desde fines de 2017. En particular, en el cuarto mes de 2018, el IMI mostró una caída de -3,9% mensual (sin estacionalidad).

En mayo, el consumo medido por nuestro Indicador Mensual de Consumo (IMC) se expandió un 1,2% anual, el menor crecimiento en diez meses.

El salto del tipo de cambio afectó la compra de bienes durables, lo que se reflejó en una merma de las ventas de autos nacionales (-7,0% anual). Por su parte, las ventas minoristas profundizaron su baja y cayeron -4,8% anual, en línea con la aceleración de la inflación y los menores ingresos reales.

Por su parte, la Encuesta de Indicadores Laborales (EIL) del Ministerio de Trabajo, que releva empresas formales de 10 trabajadores o más, muestra que el empleo viene cayendo ligeramente desde febrero. En abril, esta caída fue algo mayor, ya que el índice de empleo cayó -0,2% mensual. En términos anuales, el empleo creció solo 0,8%.

A partir de mayo, algunas comparaciones empiezan a ser contra una economía que se encontraba en plena recuperación. El escaso dinamismo de los últimos tres meses, con tasas de expansión mensuales bajas o nulas, permitían prever un escenario de fuerte desaceleración del crecimiento, para llegar a un cuarto trimestre con una actividad económica con muy bajo dinamismo.

Pero la fuerte devaluación ocurrida entre abril y junio, su traslado a precios

y el nivel de incertidumbre que generó la propia respuesta de política económica a este escenario, hacen prever un 2018 mucho peor que lo esperado.

Aunque el importante arrastre que dejó 2017 garantizaba para este año un piso de crecimiento superior a un punto porcentual, el impacto de estos episodios llevará, en un escenario optimista, a una tasa de crecimiento insignificante.

La promesa de “dos años seguidos de crecimiento” no pasará, en el mejor de los escenarios, de ser un logro estadístico sin reflejo en las condiciones de vida de la población, que sufrirá por la recesión de los próximos trimestres